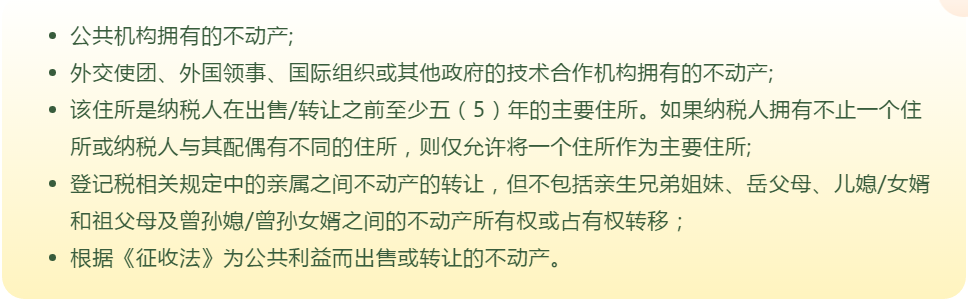

不动产利得税征税的豁免

以下标的物的出售/转让可免征资本收益税:

租赁

应当注意的是,租赁的转让也有资本收益,且也是属于基于与不动产触发的事件(如本文上半部分所述)。我们认为这里指的是指纳税人将长期租赁的合约以溢价方式转让给承租人。

纳税申报

纳税人必须在上述资本收益产生后的三(3)个月内提交规定的纳税申报表并向税务总局支付资本收益税。应尤其注意的是,如果未就出售或转让支付资本收益税,则该不动产合法所有权或占有权的转让将被视为无效。

DFDL – 评述

资本收益税并非柬埔寨税收体系的新制度。《税收法》第7条将资本收益纳入应纳税所得额已有一段较长时间。迄今为止,资本收益税实际上仅适用于在自我评估税制下进行登记并处置其资本资产的纳税人。

长久以来,大多数买卖不动产、股票和有价证券等资本的自然人并没有根据自我评估税制登记为纳税人,因此,他们无需就处置这些资本资产所取得的收益纳税。

但从2021年1月1日起,上述情况将发生变化,柬埔寨居民纳税自然人和非居民纳税自然人及法人实体将需要就资本转让(如本文上半部分所定义)进行申报并缴纳资本收益税。

对于不动产而言,柬埔寨居民纳税自然人不仅将根据他们在柬埔寨持有的不动产获得的资本收益进行评估,而且还将对他们在国外出售或转让的不动产取得的资本收益进行评估——需注意税收抵免可适用于处置境外不动产而缴纳的税款,前提是该资产在所在法域内应缴纳税款。

还应注意,在确定自然人的柬埔寨税务居住地时,如果满足三个所列标准中的一项或多项,则该自然人将被视为柬埔寨的税收居民。这些标准包括居住地,即,自然人是否在柬埔寨拥有或租赁财产、自然人是否在柬埔寨拥有主要居所、以及自然人是否在12个月内在柬埔寨实际居住超过182天。如果前两个标准无法判断,则“实际居住标准”将是确定税收居民身份的决定性因素。

尽管本法令的重点以不动产转让的计算为基础,但也应注意,资本利得税同样适用于股票、证券、债券、商誉和外汇。

除规定在计算股票出售或转让的收益时必须使用实际支出方法外,法令没有对股票征收资本收益税的方法给出任何明确的指导。我们希望税务总局在接下来的几个月中对此提供更多指导,并明确它们是否会在最近几个月中跟随越南的步伐,对间接持有柬埔寨实体股票的转让交易征税(例如,对持有柬埔寨子公司股份的离岸公司的股份转让征收税款)。

总而言之,我们已充分了解资本收益税制度的基本原理,尤其是关于在近几年盛行投机及短期交易的柬埔寨房地产市场相关的制度要求。但至关重要的是,我们必须清晰地掌握资本收益税制度适用的范围、程度及标的,以使投资者在柬埔寨投资时具有信心和明确性。对短期及长期资本收益、上市实体中的股票交易、确定股份转让的股票价值、直接资产与间接股份转让等问题的进一步澄清将是未来几个月纳税人和投资者需要明确的问题。

若您有任何疑问或需要其他协助,请联系Clint O’Connell ( Clint.OConnell@dfdl.com )。

如需中文服务,欢迎联系赵汝彬律师 ( Robin.Teow@dfdl.com )。