新法案规定的可免税房产

-

个人拥有的价值不超过5000万泰铢的自住房屋;

-

从2020年到2022年,个人用于农业目的的土地和建筑物将免税;

-

公共财产、非营利资产及类似资产等(例如宗教组织的房产);

-

拥有豁免权的政府间组织,例如联合国或大使馆等拥有的房产。

皇家法令下的特别减税

-

用于住宅目的的继承财产,如果业主的名字出现在2020年1月1日的房屋登记簿中;

-

用于能源基础设施(如发电厂)的房产。

-

在新法案生效之前通过继承获得的自住房屋;

-

用于公共服务的建筑物。

其他符合特殊税率减免条件的房产

-

将闲置土地开发为私人住宅(用于非商业目的),适用0%税率一年;

-

将土地用于开发房屋(用于商业出售),适用0.05%税率三年;

-

对于金融机构拥有的不良资产,适用0.05%税率五年。

长期预计转让定价披露报告将于2020年开始

转让定价披露表格和提交截止日期

新法律规定了每个会计期间收入超过2亿泰铢(600万美元)的公司的报告要求。这些公司必须提交转让定价披露表(TPD),其中详细列出了关联公司的名称和其他信息以及所有关联公司交易的总金额。该表格附在公司的年度纳税申报表上,该表通常在公司会计年度结束后150天内到期,对于基于日历年纳税的纳税人来说,通常是在5月底到期(第71条)。

披露表格的细节

-

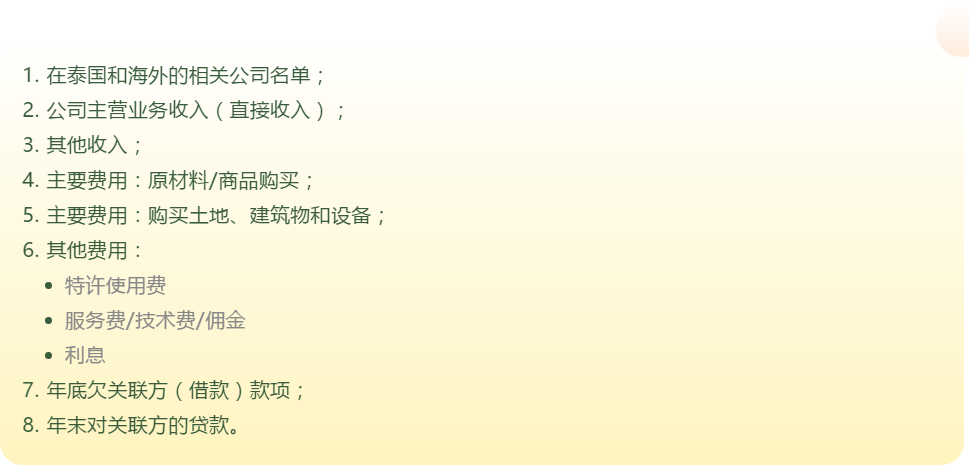

关联方信息,例如关联方交易的年收入和费用。此外,需要为每个关联方就以下交易的价值做申报;

-

以是/否为基础进行确认的其他信息:

– 来自合并财务报表的集团收入是否可适用;

– 在会计期内是否存在与关联方之间业务重组有关的信息;

– 在会计期间内是否存在与无形资产向关联方转让有关的信息。